대출 이자 계산기 쉽고 빠른 계산으로 납입금액과 대출이자, 상환 스케쥴을 확인할 수 있습니다.

대출 이자 계산 결과

총 납입 금액: 0 원

총 이자 금액: 0 원

| 회차 | 납입 금액 | 원금 | 이자 | 잔여 원금 |

|---|

대출 이자 계산기

매월 얼마씩 갚아야 하는지 바로 계산해드립니다. 또한 원금과 이자를 매월 얼마씩 갚을 수 있는지, 대출 기간 동안 총 비용을 어떻게 되는지 정확하게 확인해보세요!

만기일시상환 방식

- 장점 : 매월 상환 부담 적음

- 단점 : 가장 많은 이자 납부

만기일시상환방식은 원금은 만기일에 일시상환하고 매월 이자만 납입하는 방식입니다. 만기일시상환방식의 장점은 매월 상환 부담이 적다는 것입니다. 매월 이자만 납부하기 때문입니다. 또한 대출 금리보다 더 높은 수익을 올릴 수 있는 상품에 투자할 수 있다면 오히려 수익을 볼 수 있습니다. 하지만 다른 상환방식에 비해 대출금리 자체가 높고, 대출기간 동안 원금이 줄어들지 않기때문에 다른 상환방식에 비해 대출기간이 길수록 납부하는 이자가 크다는 단점이 있습니다.

원금균등분할상환방식

- 장점 : 가장 적은 이자 납부

- 단점 : 대출 초기 상환액이 큼

원금균등상환방식은 가장 이자를 적게 납부하는 방식입니다. 매월 같은 금액의 원금을 상환하기때문에 대출기간이 경과할 수록 대출 이자가 줄어드는 장점이 있습니다. 다만 대출 초기 상환금이 가장 크기때문에 부담스러울 수 있습니다. 하지만 매월 납부하는 원금이 줄어들기때문에 납입 총액도 줄어드는 장점이 있습니다.

원리금균등분할상환방식

- 장점 : 매월 상환하는 금액이 같음

- 단점 : 대출 상환초기에는 이자가 큼

가장 일반적인 대출 상환방식입니다. 원리금균등분할상환방식의 가장 큰 장점은 매월 같은 금액을 상환하기때문에 계획적인 자금 운용이 가능하다는 것입니다. 원금균등분할상환방식에 비해서는 납부하는 이자가 조금 더 많습니다. 하지만 매월 동일한 금액을 상환하는 것이 장점입니다.

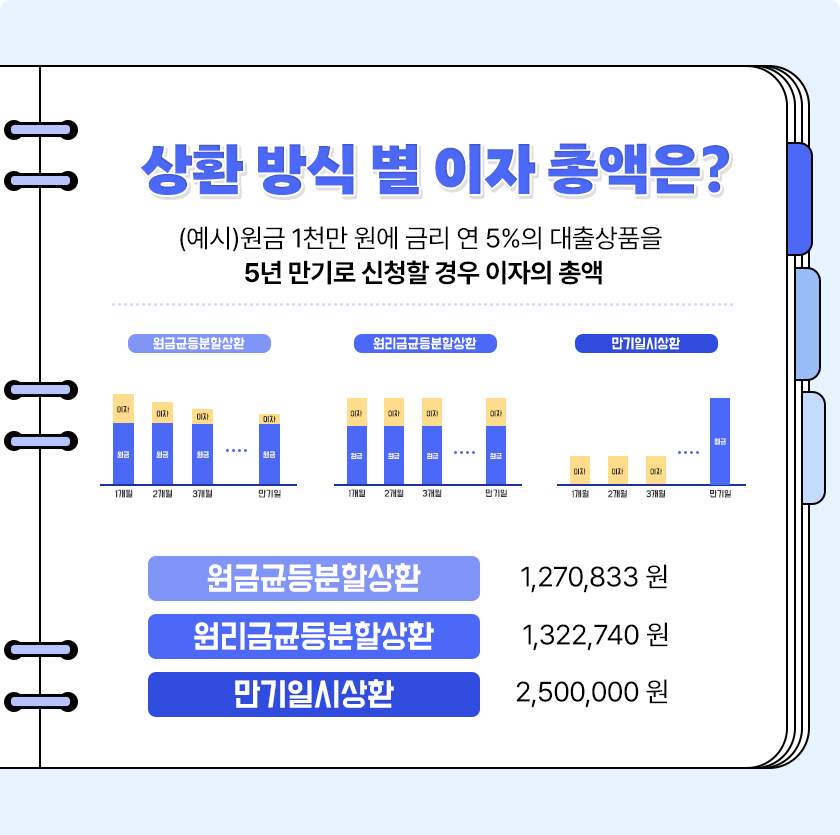

대출 이자 계산기 활용 방법(이자 비교)

원금 5백만원, 금리 연 5%, 대출 기간 5년 상환시 납부 이자 총액은 아래와 같습니다.

- 원금균등분할상환방식 : 총 이자 → 635,387원

- 원리금균등분할상환방식 : 총 이자 → 661,339원

- 만기일시상환방식 : 총 이자 → 1,249,980원

이자 총액을 비교하면 원금균등분할상환방식의 이자가 가장 저렴합니다. 원리금균등분할상환방식은 원금균등분할상환방식보다는 조금 더 이자가 많습니다. 반면, 만기일시상환방식의 경우 납부하는 이자가 2배가량 더 많습니다. 따라서 대출 이자 계산기 활용을 통해 상환방식별 이자를 확인해보는 것을 추천합니다.