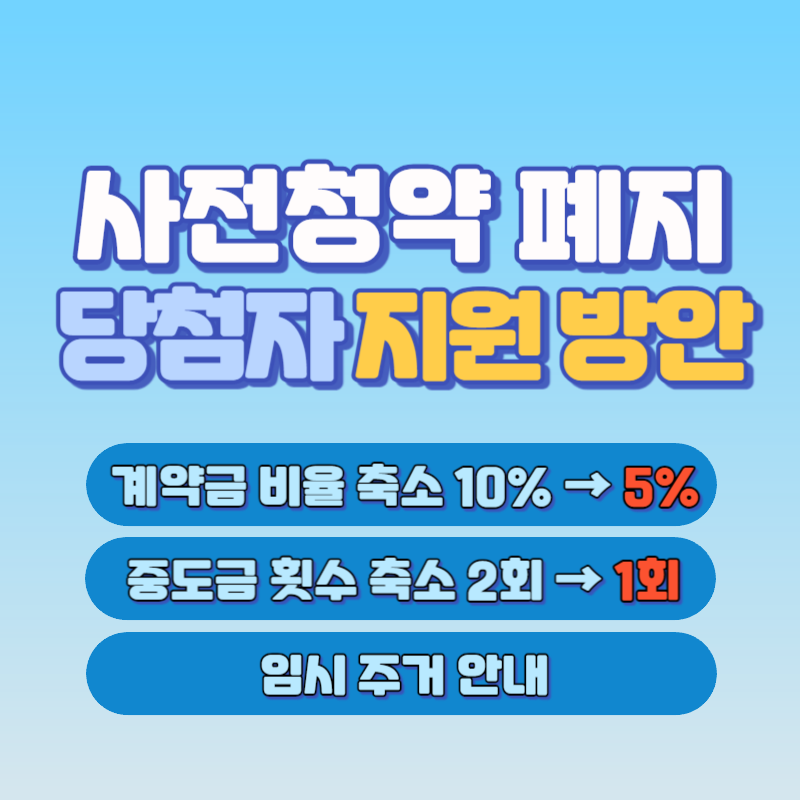

사전청약 폐지 및 사전청약 당첨자 지원 방안에 대해 실질적으로 어떤 효과가 있을지 정리해보겠습니다. 지난 2021년 7월 부활한 사전청약제도는 최대 3년가까이 본청약이 지연되고, 그로 인한 분양가 상승 및 주거불안정등 문제점이 커지면서 결국 폐지되었습니다. 이미 이러한 문제점으로 인해 민간 부문의 사전청약은 2022년 폐지되었습니다. 마침내 2024년 5월 14일 국토교통부와 한국토지주택공사(LH)는 공공분양주택에 대한 사전청약 신규 시행도 중단한다고 밝혔습니다.

사전청약 폐지 이유, 제도적 한계

사전청약의 문제점에 대해서는 지난 글에서 다룬 바 있다. 사전청약이란 청약 접수를 1~2년 앞당겨 진행하는 것이다. 정부의 확실한 공급 시그널을 표현하면서 실수요자들의 패닉바잉을 막기 위한 의도가 담겨있죠. 최초의 사전청약은 2009년 이명박 정부 시절, ‘보금자리주택’으로 처음 시작되었습니다. 보금자리주택도 본청약 및 입주지연등의 문제가 발생하면서 폐지되었는데요. 하지만 보금자리주택은 사전청약시 안내한 분양가로 최종 입주가 가능했기에 집값 상승에 대한 나름의 보상은 받을 수 있었어요. 하지만 지난 정부에서 도입했던 사전청약 제도는 더욱 심각한 문제점을 노출합니다. 분양가 상승 및 입주지연에 대한 피해를 사전당첨자가 모두 떠안아야 하는 구조였죠. 이어서 현 정부에서는 민간 사전청약은 폐지했지만, 공공분양주택은 ‘뉴홈’이라는 이름으로 4차례에 걸쳐 약 1만여 가구의 사전청약을 진행합니다. 하지만 정부는 수요분산이라는 긍정적인 효과보다는 본청약 지연에 따른 사전청약 당첨자들의 피해와 혼란이 더 크다는 것에 공감하고 폐지를 선언합니다.

사전청약 폐지에 따른 당첨자 지원 방안

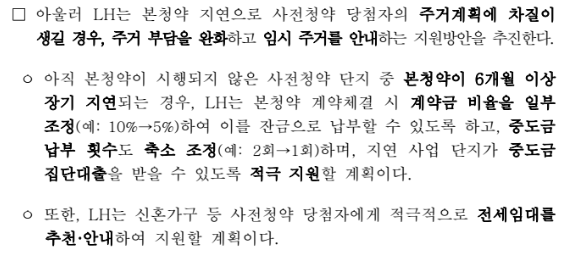

(본청약이 6개월 이상 지연되는 경우)

계약금 비율 10% → 5% 축소

중도금 납부 횟수 2회 → 1회 축소

국토교통부에서 발표한 사전청약 폐지 및 사전청약 당첨자의 피해 지원방안의 핵심 위와 같습니다. 계약금 비율 축소와 중도금 납부 횟수 조정을 통한 금전적인 피해 보상이 가장 눈에 띕니다. 중도금 집단대출도 적극적으로 알선한다고하니 확실한 구제책이 마련된 셈이죠. 한편, 주거 부담 완화를 위한 임시 주거 안내 방안도 제시했지만, 실질적인 효과가 있을 지는 미지수네요. 어쨌든 사전청약 당첨자로써는 치솟는 분양가를 바라보며 속만 태우다가 드디어 현실적인 보상안을 만나게 되었습니다.

사전청약 계약금 및 중도금 납부 사례

지난 2021년 사전청약을 진행했던 단지들의 본청약 자금 납부 사례를 살펴보면 아래 표와 같습니다. 성남 신촌 A2블록은 본청약 및 입주지연이 1년가량 지연되었으나 일반적인 아파트 분양 계약에 따른 계약금 및 중도금 납부가 진행되었다. 반면, 다른 단지들은 청약지연과 입주지연에 따른 사전청약 당첨자들을 달래기 위해서인지 이미 중도금 횟수 축소가 적용되고 있었습니다. 이에 추가적으로 국토교통부에서 앞으로 본청약이 6개월 이상 지연되는 단지의 경우에는 계약금 비율 축소와 중도금 납부 횟수 1회까지 선언한 상황. 분양가 상승에 따른 금전적인 피해를 어느정도 상쇄시킬만한 효과가 있을 것으로 기대된다.

| 지구명 | 블록 | 청약지연 / (입주지연) | 분양가 상승률(%) | 계약금 | 중도금 | 잔금 |

| 파주 운정3 | A23 | 1개월 / (1년 4개월) | 1.87 | 10% | 15% + 15% | 60% |

| 성남 복정1 | A1 | 1개월 / (1년) | 7.76 | 10% | 10% + 10% | 70% |

| 성남 신촌 | A2 | 11개월 / (1년) | 13.44 | 10% | 10%(6회) | 30% |

| 파주 운정3 | A22 | 3개월 / (5개월) | 8.89 | 10% | 20% + 20% | 50% |

계약금, 중도금 납부 횟수 축소에 따른 금전적인 효과

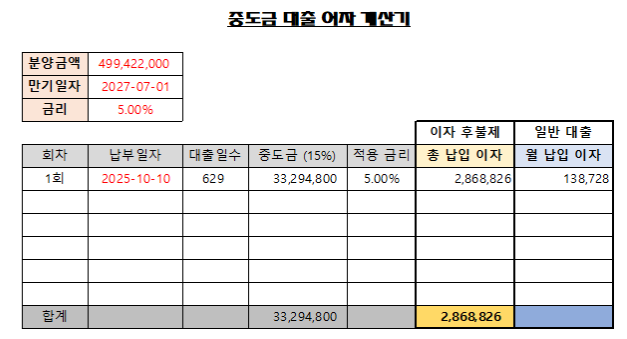

국토교통부의 자료에 따르면 공공 사전청약 당첨자의 본청약 계약률은 54%에 그치고 있다. 아마 불투명한 입주시기에 따른 불안과 분양가 상승에 따른 공포때문겠죠. 이번에 국토교통부에서 제시한 사전청약 당첨자 피해방안의 핵심인 계약금 축소와 중도금 납부 횟수 축소에 따른 금전적인 효과를 살펴봅니다. 이번 대책 발표의 가장 첫 수혜지는 2024년 10월 본청약을 실시할 예정인 파주 운정3 A20이 될 것으로 예상됩니다.

| 지구명 | 블록 | 평형 | 추정분양가(천원) | 예상분양가(천원) | 청약지연 / (입주지연) | 상승률(%) |

| 파주 운정3 | A20 | 74 | 378,630 | 435,424 | 1개월 / (1년 4개월) | 15 |

| 파주 운정3 | A20 | 84 | 434,280 | 499,422 | 1개월 / (1년 4개월) | 15 |

같은 시기에 사전청약을 진행했던 파주 운정3 A23BL은 본청약 지연이 1개월에 불과해 분양가 상승률은 약 3%로 큰 변동이 없었다. 하지만 2023년 10월, 본청약이 3개월 지연되었던 A22BL은 확정분양가가 무려 10%나 상승했다. 사전청약시 예측한 추정분양가가 1년이 지나면서 10%나 상승하다니. 파주 운정3 A20BL의 경우 확정분양가는 최대 15%까지 상승할 수도 있다. 다만, 84타입 기준으로 심리적인 저항선 5억원은 넘기 힘들지 않을까. 물론 확장비를 고려하면 5억원은 넘어갈 듯. 이렇게 사전청약 당첨 후 3년이라는 세월을 기다리기만 했는데 분양가가 무려 6천만원이나 오른다면?! 이러니 계약률이 54%에 그칠 수 밖에.

계약금 축소에 따른 긍정적인 효과

계약금 10%(4,990만원) → 계약금 5%(2,495만원)

84타입 기준으로 준비해야할 계약금이 약 5천만원에서 2천5백만원으로 줄어든다. 당장 2천5백만원을 절약할 수 있다. 2천5백만원을 만기 1년 예금이자 3%로 예치만 해도 세금 제외하고 1년에 60만원이나 벌 수 있다. 또한 계약금을 신용대출로 충당해야하는 경우에는 긍정적인 효과가 더욱 커진다. 2천5백만원을 만기 5년, 대출 이율 5% 신용대출로 받았을 경우와 비교하면 1년 이자로만 약 120만원을 절약할 수 있다.

중도금 납부 횟수 축소에 따른 긍정적인 효과

중도금 15% + 15%, 2회 → 중도금 15%, 1회

총 납입 이자 400만원 → 280만원

중도금 횟수 축소에 따른 이자 절감 효과도 상당하다. 분양가 4억9천9백만원, 대출금리 5% 기준으로 중도금 15%씩 2회 총 납입 이자는 약 400만원정도로 계산된다. 하지만 중도금 15%, 1회로 진행할 경우 총 납입이자는 280만원으로 줄어든다. 일반적인 아파트 분양에서와 같이 중도금 60%로 진행하는 경우에는 중도금 대출 이지만 약 4천만원이 발생한다. 이와 비교하면 대출 이자로만 약 3,700만원을 절감할 수 있다. 위와 같은 계산을 통해 계약금 2,500만원 + 중도금 이자 3,700만원을 절감할 수 있다면, 약 15%의 분양가 상승에 대한 피해를 어느 정도 보상받을 수 있게 된다.

[결론] 입주전까지 초기 부담금을 최소로 할 수 있다는 것이 가장 큰 장점이며, 입주시에는 주변 아파트 시세가 상승한다면 주택담보대출로 충분히 잔금도 치를 수 있다.

사전청약 폐지 적극적으로 노려라

사전청약 폐지되었다. 하지만 그동안 진행했던 사업의 본청약은 진행한다. 따라서 공공분양을 노린다면, 본청약이 지연되는 단지들을 적극적으로 공략할 필요가 있다. 계약금 5%만으로 내 집 마련을 할 수 있는 절호의 기회이기 때문이다. 특히, 2024년을 기준으로 가장 빨리 본청약을 진행할 파주 운정3 A20을 비롯하여 고양 장항 S1, 남양주 진접 2 A1, B1 등을 눈여겨 볼만하다.